Al menos 1.600 millones de personas de todo el mundo viven en casas precarias, pero, para las familias de bajos ingresos de países en desarrollo, las opciones de ayuda financiera para mejorar sus viviendas son extremadamente limitadas.

Estas familias suelen tener empleos no registrados e inestables, y, en general, no cuentan con las garantías necesarias para acceder a un préstamo hipotecario. Muchas de estas personas trabajan en el sector informal y construyen sus casas de forma progresiva, en la medida en que su economía se los va permitiendo. Sin acceso a los productos y servicios de financiación tradicionales (como cuentas bancarias e hipotecas), a estas familias puede llevarles hasta 30 años finalizar sus casas, con efectos significativos sobre la calidad y la resiliencia de las construcciones.

Las instituciones de microfinanzas (MFI, por su sigla en inglés) ofrecen pequeños préstamos a personas de ingresos muy bajos sin exigir garantías, en general, para que establezcan o expandan una empresa pequeña. En todo el mundo, las MFI brindan servicios a aproximadamente 200 millones de personas, pero, formalmente, destinan menos de un dos por ciento de sus fondos al sector de vivienda. A pesar de esto, se estima que entre un 10 y un 20 por ciento de los préstamos que se solicitan para microemprendimientos se desvían a proyectos asociados con la vivienda.

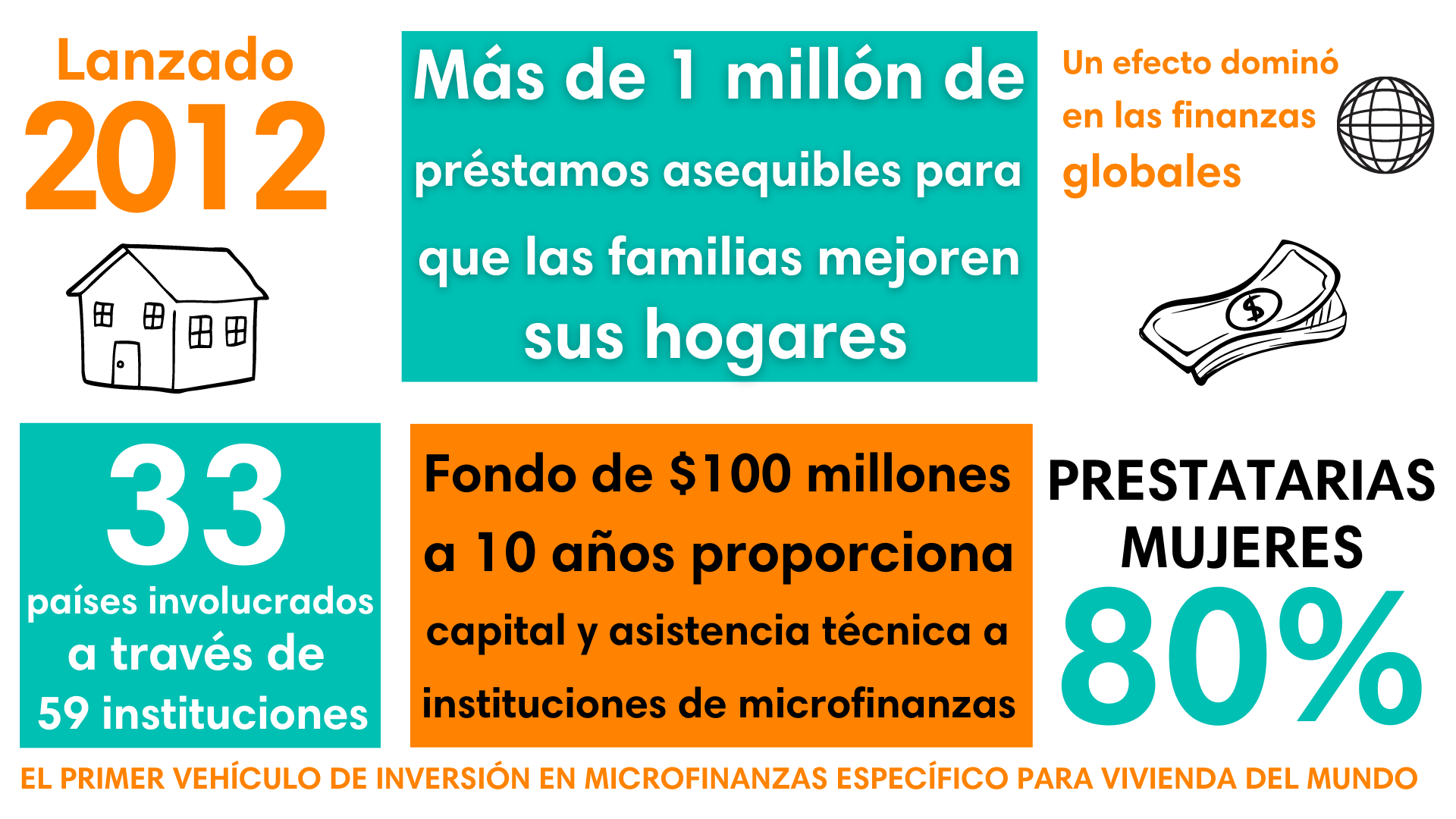

En 2012, Hábitat para la Humanidad lanzó el primer fondo de inversión del mundo destinado a microfinanzas específico para viviendas, con el objetivo de aumentar el acceso a préstamos para necesidades relacionadas con la vivienda en comunidades de bajos ingresos. El Fondo MicroBuild pretende demostrar la viabilidad de las microfinanzas para viviendas como un área de inversión y probar su eficacia para abordar el enorme déficit global de viviendas.

El fondo de 100 millones de dólares provee capital de inversión a las MFI asociadas en todo el mundo y ofrece una asistencia técnica personalizada para ayudarlas a desarrollar productos de préstamo específicos para vivienda que se adapten a las necesidades de sus clientes. Hasta ahora, el fondo ayudó a más de un millón de personas a acceder a casas mejores.

El proyecto en la práctica

La administración del fondo MicroBuild está a cargo de Terwilliger Center for Innovation in Shelter, una unidad de Hábitat para la Humanidad Internacional. Triple Jump, la Red Omidyar y la Fundación MetLife son socias y copropietarias del fondo.

Este se estableció como un fondo cerrado de demostración a 10 años, con el objetivo de alentar al sector financiero que ofrece servicios a grupos de bajos ingresos a que incluya productos relacionados con la vivienda en sus catálogos. Otra de las metas propuestas fue demostrar que los fondos de inversión social pueden generar retornos positivos para los inversores, a fin de fomentar que instituciones nuevas y más grandes inviertan en el sector.

Antes de que una asociación se apruebe, todas las instituciones receptoras de inversiones deben acordar con los Principios de Protección al Cliente, de reconocimiento internacional, en los que se estipula que sus servicios financieros serán inclusivos y transparentes. El proyecto reconoce que la vivienda es crucial para el empoderamiento financiero de las mujeres, y el fondo alienta a que se considere el género en el diseño y la entrega de los productos.

Para complementar el aspecto financiero de los préstamos, MicroBuild ayuda a la institución a diseñar servicios de asistencia asociada a la vivienda, mediante los que se comparten conocimientos con los clientes sobre prácticas de construcción seguras, energéticamente eficientes y resilientes. Esta ayuda tiene como finalidad aumentar la capacidad de los clientes para invertir los préstamos con sabiduría, ya que pueden basar sus decisiones en información comprobada sobre la mano de obra, los materiales y los procesos involucrados en la mejora de sus casas.

Desde diciembre de 2021, MicroBuild otorgó 151,6 millones de dólares a 59 instituciones de 33 países. El proyecto opera a una escala realmente global, con una presencia fuerte en América Latina y el Caribe, que representa el 42 por ciento de las asignaciones, y en Europa del Este y el Cáucaso, que representa el 21 por ciento. Asia representa el 17 por ciento de las asignaciones, mientras que la región de Asia Central, Medio Oriente y el norte de África, y, por otro lado, África representan un 10 por ciento cada una.

El fondo ha colaborado con el desarrollo de cuatro tipos principales de productos de préstamo para viviendas:

- Mejora de viviendas (40,6%)

- Pequeños préstamos para construcción (38,6%)

- Viviendas formales o microhipotecas (14,5%)

- Establecimiento de tenencia o compra de tierras (6,3%)

Las innovaciones en productos incluyen préstamos de tenencia más larga. Los préstamos de microfinanzas tradicionales cubren un período de seis a doce meses, pero esto no es posible para productos de préstamo para viviendas. Para facilitar la adopción de productos de microfinanzas para viviendas con tenencias de 36 a 48 meses, MicroBuild ofreció préstamos mayoristas a las instituciones financieras por el mismo período extendido.

Las actividades que se realizan gracias a estos préstamos incluyen:

- Mejoras y reparaciones en viviendas, por ejemplo, para la colocación de techos y pisos

- Ampliaciones de viviendas, por ejemplo, para agregar una habitación o un baño a la unidad existente

- Construcciones nuevas en un terreno existente

- Compra de unidades habitacionales asequibles que cuesten menos de 15.000 dólares

- Medidas relacionadas con la eficiencia energética, por ejemplo, agregar aislamiento a las paredes y mejorar las ventanas

- Trámites asociados con la tenencia de la tierra, como obtener un certificado de titularidad por un terreno o una casa existente

MicroBuild apoyó a residentes para que construyan, mejoren o compren 209.744 casas y brindó servicios a 1.048.720 personas (más del doble que la cifra establecida como meta inicial de 459.000). El fondo cuenta con una gran cantidad de recursos de asistencia comunitaria para mujeres y zonas rurales (el 80 por ciento de las personas que solicitan préstamos son mujeres, y el 71 por ciento vive en zonas rurales, donde suele haber mucha pobreza y el acceso a una vivienda segura es muy complejo).

El fondo renovó los préstamos de microfinanzas para viviendas por un valor de 47,1 millones de dólares, lo que implica una rotación total de fondos de 198,7 millones de dólares, casi el doble de la inversión de capital original de 100 millones de dólares.

Este proyecto ha tenido un impacto en todo el sector de vivienda, ya que puso en circulación más de 582,9 millones de dólares en capital adicional, a través de instituciones receptoras de inversiones que aumentaron sus carteras financieras de vivienda asequible, y generaron un impacto positivo sobre otros 3,5 millones de personas. Las carteras de viviendas de las instituciones receptoras de inversiones ahora suman 1.120 millones de dólares.

Financiación

Hábitat para la Humanidad trabajó junto a diferentes socios para establecer el fondo de 100 millones de dólares para el capital de inversión. La Development Finance Corporation proporcionó 90 millones de dólares como financiación mediante deuda, y los otros 10 millones de dólares provinieron de:

- Hábitat para la Humanidad (51%)

- La Red Omidyar, a través de una inversión asociada a un programa (20%)

- Triple Jump (4,5%)

- La Fundación MetLife (24,5%)

Los costos operativos de MicroBuild durante los últimos dos años alcanzaron un promedio de 4.651.078 de dólares por año. Estos costos incluyen comisiones de gestión, gastos legales y de auditorías, gastos profesionales, cuotas de mantenimiento, costos amortizados relacionados con las instalaciones y anticipos de swap de intereses.

Impacto

El proyecto ha hecho que las mejoras de viviendas sean más accesibles y asequibles para clientes de 33 países. La propiedad de viviendas y tierras tiene un impacto directo sobre el empoderamiento financiero de los miembros de la comunidad (en especial de las mujeres) y aumenta su resiliencia gracias a la propiedad de activos a largo plazo.

La provisión de servicios de asesoramiento mejoró la capacidad de las personas de tomar buenas decisiones con respecto a sus gastos e inversiones. Esto hace que soliciten préstamos más confiables con tasas de interés más bajas, en lugar de recurrir a prestamistas locales de dinero. Como consecuencia, se ha observado que los clientes sienten que tienen más opciones y control. En algunos casos, los propietarios pudieron aprovechar sus casas para convertirse en microemprendedores y generar ingresos adicionales para sus familias.

Las familias lograron mejorar notablemente su calidad de vida al invertir en obras de construcción, mantenimiento y mejora de sus casas. Gracias a las mejoras físicas en sus casas, las personas se sienten más seguras y resilientes. Por ejemplo, en Indonesia, un 97 por ciento de los clientes de microfinanzas para viviendas informaron un aumento en la sensación de seguridad en sus casas, tanto quienes tenían documentos formales de posesión de las tierras como quienes no.

Las mejores condiciones de las viviendas también pueden generar un ascenso en el estatus social, y un aumento de la autoestima y el orgullo. Esto promueve la inclusión social, sobre todo en las zonas urbanas. En Indonesia, un 71 por ciento de las clientas mujeres informaron tener una mayor sensación de confianza en ellas mismas y en sus capacidades.

El acceso a préstamos hizo que mejoraran las condiciones de vida y los vínculos familiares, por ejemplo, gracias a una mayor sensación de privacidad o al acceso a mejores espacios para que los niños duerman y estudien.

Si bien el aspecto ambiental del proyecto está menos desarrollado, este reconoce que la resiliencia ante cambios climáticos y la eficiencia energética son temas relacionados con el patrimonio. Por lo tanto, MicroBuild ha brindado asistencia a socios del sector de microfinanzas para el diseño de productos de préstamo para viviendas adaptados para abordar problemáticas como la conservación energética y la resiliencia estructural.

Transferibilidad y expansión

La transferibilidad de MicroBuild ya es evidente por su escala global. Además de su impacto directo, el proyecto tuvo un éxito significativo ya que activó un efecto expansivo de crecimiento de las microfinanzas para viviendas: la cantidad de instituciones de este sector (MFI) que ofrecen préstamos específicos para vivienda está aumentando drásticamente desde 2012.

Uno de los objetivos principales del proyecto es influenciar a las instituciones que pueden poner en circulación capital adicional para el sector de viviendas asequibles, y que agencias multilaterales y bancos de inversión empiecen a incorporar las microfinanzas para viviendas a sus carteras. La nueva asociación de Hábitat para la Humanidad con el Banco Asiático de Desarrollo otorgará préstamos para vivienda a comunidades vulnerables y expuestas a los efectos del cambio climático en zonas rurales y periurbanas de Bangladesh, la India, Indonesia y Filipinas. Esta colaboración ayudará a las MFI a obtener financiación de bancos comerciales de hasta 30 millones de dólares en la primera etapa.

En marzo de 2020, MicroBuild consiguió su primera inversión en Túnez, a través de una sindicación de 60 millones de dólares liderada por FMO, el banco de desarrollo holandés, una prueba más de su transferibilidad y capacidad de replicación.

MicroBuild es un fondo cerrado que empezó a perder fuerza en julio de 2019. Sin embargo, el acceso a productos y servicios de capital a largo plazo sigue siendo una de las principales prioridades de Hábitat para la Humanidad, y el Centro Terwilliger encomendó un estudio de viabilidad para una continuación del fondo. El segundo fondo hará más hincapié en el programa relacionado con el clima y explorará nuevas asociaciones en la cadena de valor de la vivienda asequible, por ejemplo, desarrolladores y pequeñas y medianas empresas (pymes) locales.

En los diez años que transcurrieron desde su lanzamiento, MicroBuild ha demostrado la capacidad de las microfinanzas para viviendas para abordar los desafíos que enfrentan más de 1.600 millones de personas que viven en casas precarias. Al superar las cifras iniciales esperadas, se diseñó un producto comercial adaptable que pueda operar en mercados complejos y diversos de todo el mundo, y, hasta ahora, brindó servicios a un millón de familias que, de otra manera, no tendrían acceso a servicios o ayudas financieras formales.

Goran tiene 45 años y es un emprendedor independiente: brinda servicios de reparación y afilado de sierras y cuchillas industriales. Su esposa Larisa (44 años) trabaja como vendedora en una tienda de alimentos saludables. Tienen dos hijos, ambos estudiantes. La hija (21 años) estudia medicina y el hijo (19 años), ciencias económicas. Viven en las periferias de Sarajevo. En 2010, compraron el terreno en el que se encuentra su casa actualmente, y fueron construyéndola y mejorándola poco a poco desde 2015. Aún no terminaron. La casa tiene 530 metros cuadrados y tres plantas. El plano de la planta baja (180 metros cuadrados) es abierto y, en este espacio, Goran tiene su oficina y lugar de trabajo. El segundo piso, donde vive la familia, ya está terminado y completamente equipado. El tercer piso está incompleto y se usa como depósito. Larisa y Goran son clientes de la institución de microfinanzas Sunrise desde hace muchos años, y han tomado préstamos tanto empresariales como para vivienda. Invirtieron el último préstamo para vivienda que obtuvieron, de 10.000 marcos (5.000 dólares), en la fachada y en aislamiento térmico.

Goran tiene 45 años y es un emprendedor independiente: brinda servicios de reparación y afilado de sierras y cuchillas industriales. Su esposa Larisa (44 años) trabaja como vendedora en una tienda de alimentos saludables. Tienen dos hijos, ambos estudiantes. La hija (21 años) estudia medicina y el hijo (19 años), ciencias económicas. Viven en las periferias de Sarajevo. En 2010, compraron el terreno en el que se encuentra su casa actualmente, y fueron construyéndola y mejorándola poco a poco desde 2015. Aún no terminaron. La casa tiene 530 metros cuadrados y tres plantas. El plano de la planta baja (180 metros cuadrados) es abierto y, en este espacio, Goran tiene su oficina y lugar de trabajo. El segundo piso, donde vive la familia, ya está terminado y completamente equipado. El tercer piso está incompleto y se usa como depósito. Larisa y Goran son clientes de la institución de microfinanzas Sunrise desde hace muchos años, y han tomado préstamos tanto empresariales como para vivienda. Invirtieron el último préstamo para vivienda que obtuvieron, de 10.000 marcos (5.000 dólares), en la fachada y en aislamiento térmico.